铁汇集团市场研究:2015年国际黄金市场展望

2015-01-14 16:08:34 来源:IronFX铁汇 作者:马歇尔·吉特勒

2014年黄金市场命运多舛。金价临近年末相收盘已对一年前下跌2%,且低于一年最高价近15%。与其他资产类型相比表现也相当糟糕:美国股市上涨12.5%且成熟市场证券整体上涨3.7%。即便处于低息状态,欧元区债券上扬13%而美国国债上扬6%。甚至连日本国债也在年内有3.7%涨幅,尽管本日利率处于历史最低位。既然贵金属2014年表现糟糕,那必须在2015年有一个令人信服的购买理由。不幸的是,我想不出有什么样的理由。

换句话说,我可以找到一些黄金为何可能在2015年继续下跌的原因。主要原因是:美国联邦公开市场委员会约定开始在年内加息。就在一两个星期前,美国公开市场委员会改变了其市场导向并解释称:“可对货币政策取态开始正常化有耐心”,这意味着4月前将没有加息,但之后他们并没有承诺。市场预计首次加息将在夏季之前。

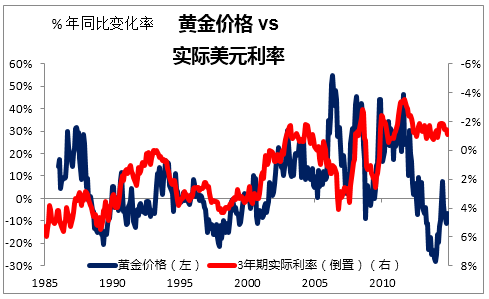

美国利率在两个方面影响着黄金市场,即直接影响和间接影响。直接影响即升高的实际利率提升了持有黄金的机会成功。黄金并不支付利息,所以实际利率越高,因持有黄金而放弃的金额就越高。如图1所示,这是美国黄金价格与实际利率的历史数据粗略对比。由于美国处于低通胀,美联储开始加息,实际利率将上升。如果历史关系成立,那么未来金价可能会下跌。

图1

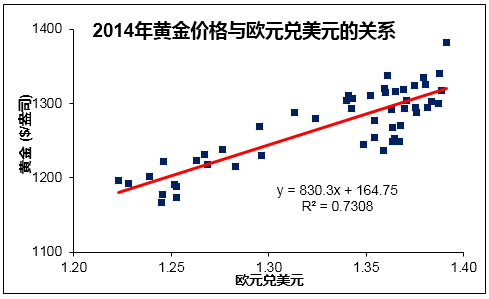

间接影响则是通过美元。黄金通常在美元走强时下跌,反之亦然。图2所示的是欧元兑美元和黄金价格的强相关性,即美元价值变化可解释73%的黄金价格变化。这里还有一种美国利率将影响黄金价格的原因:市场预计2015年将走高的美国利率将推动美元上涨。据彭博社报道,市场预期欧元兑美元将在2015年底报收1.18。如果2014年欧元兑美元和黄金的相关性在2015年将延续,那么黄金很有可能下跌至1145美元,相对2014年底下跌约3%。

图2

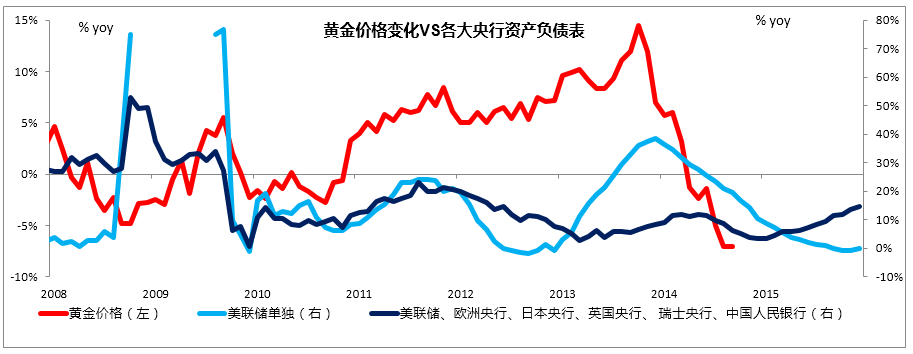

在过去几年中助长了金价上涨的重要事件是大规模增加各大央行资产负债表即世界各地央行开始实行量化宽松政策。然而,美联储在10月停止了量化宽松政策并收回明年部分明年的刺激政策。同时,日本央行将继续量化宽松政策且欧洲央行也可能推出自己的量化宽松政策,这些事件的全球影响不及美联储。图3显示的是黄金年同比变化率与美联储及世界其他主要央行的资产负债表增长率对比。很明显黄金与美联储的关系比其他央行来的更强。该图标还包含了基于当前趋势对各大央行2015年资产负债表的预测。各大央行资产负债表整体可能将持续扩大,这是否能弥补美联储缺席的增长还有待观察。

图3

我们还应该考虑为何黄金和美联储资产负债表同时增长的原因,至少在初期。部分原因是因为市场担忧不受限制的银行准备金设立将会使美元贬值并加速通胀。而这些担忧不仅没有成为现实,相反美元指数在近期突破了长期的下降趋势并出呈现出多年期的反弹趋势,而现今央行官员的担忧则是通货紧缩并非通货膨胀。持有黄金作为美元崩盘或通胀失控的避险需求已经消失。

与此同时,黄金需求的另一来源为:各国中央银行通过扩大黄金持有量,以多元化其外汇储备。央行需要增持黄金的情况通常出现在其需要对本国外汇市场进行干预之时,以防止其货币的价值兑美元上升太多。但如果美元现在不断上升,央行将不再需要介入;相反,它们可能不得不减少黄金储备,以防止本国货币走弱。这表明央行对黄金的需求减少。

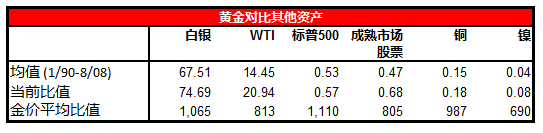

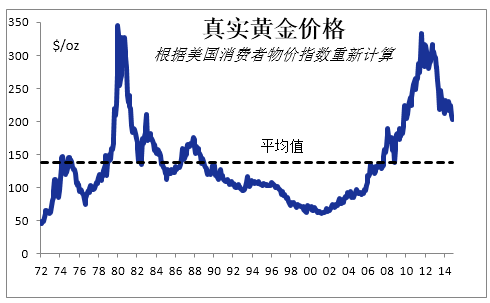

现在黄金的价格是高还是低?当然,黄金这类资产本身不产生任何收入来源,黄金价格完全取决于人们的购买意愿。我们可以通过比较黄金的投资替代品来衡量它的价格。由此,黄金的价格似乎被高估了。表1显示了从1990年到2008年金融危机之前,黄金的价格与其他投资替代品的比值。该表也显示了目前黄金价格的比值,以及黄金回归到1990年-2008年平均比值的价格。根据这项指标,黄金价格相对所有的替代投资品仍被高估。而黄金的真实价格——即从黄金价格随着美国消费者物价指数变动调整以来——高于其长期平均值近50%(图4)。

表1

图4

那么,推动黄金上涨的利好因素都已不再?不完全是,我能想到两点。首先是很难准确地说,但似乎黄金市场有一些异常现象。一些国家如德国、比利时和荷兰,已将其存于美国或伦敦等海外的黄金运回自己国家的金库。这些国家的当权者们希望把黄金放在看得见摸得找的地方,表明他们可能对其他国家央行等机构的不信任。这可能是因为央行会向市场借出黄金以赚取一些收入,但如果借走黄金的人将其卖出且还不回来,问题则严重了。去年我们似乎看到了一些征兆,当一个代客户保管黄金的荷兰银行突然宣布将不退还黄金——相反,它将为希望取回黄金的人支付对应的黄金市场价格。打个比方,你能想象一下吗:你在停车场停了车,当回头取车时,停车场服务员说:车没了,但他们会支付等价车款?

市场的紧张局势从黄金远期利率可见一斑。黄金远期利率又称黄金借出利率,代表用掉期借出黄金换美元的利率,即以黄金作为抵押品的贷款利息与美元市场利息的差值。黄金远期利率通常为正值,即银行收取操作费用,因为它们将代为存储黄金。但是近期黄金远期利率转为负值,也就是说,银行愿意支付费用借入黄金。有些人认为这是因为这些银行借出黄金后无法收回,因此亟需补仓。尽管这只是市场谣言,但却能够解释与黄金市场上一些莫名其妙的事件,进而支持实物黄金价格。

最后,还有一种可能的情况既可能利好有可能利空黄金,我不太确认。即:众多发展中国家的公司在过去的几年里借入了大量的美元贷款。根据国际清算银行估计,他们以美元计价的债务高达5.7万亿美元。而随着美元和美元利率的攀升,贷款银行也因而变得更加厌恶风险,贷款展期也越发困难。这也是新兴市场承受巨大压力的原因之一。如果新兴市场在2015年遭遇债务危机,市场可能会像2008年金融危机时一样,转向黄金避险。而这也将是利好于实物黄金而非其他资金的因素。

简而言之,明年利空黄金的原因直观清晰,而利好黄金的因素则模棱两可。我倾向于看空黄金。