E租宝,泛亚等P2P非法平台如何辨别!

2016-02-02 00:09:22 来源: 作者:

本质总是隐藏在表象背后,人们的眼睛却容易被表象吸引。

2015年对于P2P行业来说,是不平静的一年。公司跑路,资金无法兑付等,问题公司的名单可以写几张纸,影响比较大的泛亚,E租宝,让上千亿的资金下落不明。多少家庭辛苦几十年的汗水变为了眼泪。一夜之间财富梦的破碎,让人不得不重新审视P2P这个新兴的行业。

2015年对于P2P行业来说,也是各种政策频频出台的一年,把客户资金进行三方托管。对于P2P定义为纯粹的中介性质,对线下营销也进行限制。这些政策的出台可以防范一些风险,规范行业的发展,却很难避免问题的再次发生。

因为问题依然存在:

先来说说人性。我很不认同把问题笼统的归为人的贪婪。每个人都是贪婪的,贪婪并没有把人类带向灭亡,而是走向壮大。贪婪只是在带给人类好处的同时,也展现了不好的一面。投资本就是在追逐利益的同时承担风险。但承担的风险应是投资本身固有的风险,而不是道德风险。很多问题公司是因为采用欺诈的手段,故意骗取客户资金。这已经脱离了投资理财的范畴,是赤裸裸的犯罪。落入罪犯设置的陷阱,不能全部归咎于贪婪的问题。

的确人类本身具有的一些特性,会被别人加以利用的时候。比如:虚荣、侥幸、随众、懒惰等。当一名销售人员努力建立这种关系的时候,很容易因为对人的信任而选择购买他的产品。

放弃对很多问题的思考,停留在一些表面的功夫和人情关系上。选择的时候就会偏离投资的本质,做出感性的判断。

成长的代价:事物发展是渐进式的,无法一步到位,整个行业处在飞速发展的阶段,许多问题还没相应的解决办法。比如:信息不对称的问题,很多产品经过包装和加工,投资者只能看到外面的“礼盒”。无法知道真正的是什么。即使客户努力了解,也只能扒开其中的一两层包装纸,看不到真实的产品。如果这些信息都是对称的,在证券化的过程中不过度包装。

投资者可以直面风险的时候,自然会多一层思考,做出慎重的选择。

野蛮生长之后带来的问题,终究要有人承担。如果可以早点借鉴相关领域的做法,积极制定一些合规政策,对相关知识做一些普及,问题公司应该可以少点。不应该等一个人长大了再管教。

专业性的问题,这里不仅仅指理财的能力。术业有专攻,没人可以精通各个行业。在浩瀚的理财产品中选择自己期望的理财产品,谈何容易。不可能每个人都会花费大量的时间来研究理财每一款产品的风险问题,最方便快捷的方式就是,选择熟悉的人的推荐或是跟随别人。集体的理性造成了不理性。

这些问题被看清后,需要怎样的方法来解决也显而易见。

完善监管,P2P行业为解决企业与个人资金问题提供了很好的方式。这种价值是值得肯定的,监管规则的制定围绕这个主旨,逐步完善,减少违法犯罪发生的土壤,对于挂羊头卖狗肉的欺诈行为严惩不贷。让相关信息阳光化,让P2P回归到信息中介的身份,一定可以让行业更好的发展。

责任到人,涉及到的每个企业都要有责任履行好职责,为投资者把好关。作为风控部门,要严格把关,反欺诈部门连同征信和信审等各尽其职,让一切都忠于本真。让风险和收益成为百姓做出选择和判断的依据,真实的依据。作为第三方公司如果有不当的行为,一定要有相应的处罚,绝不姑息。

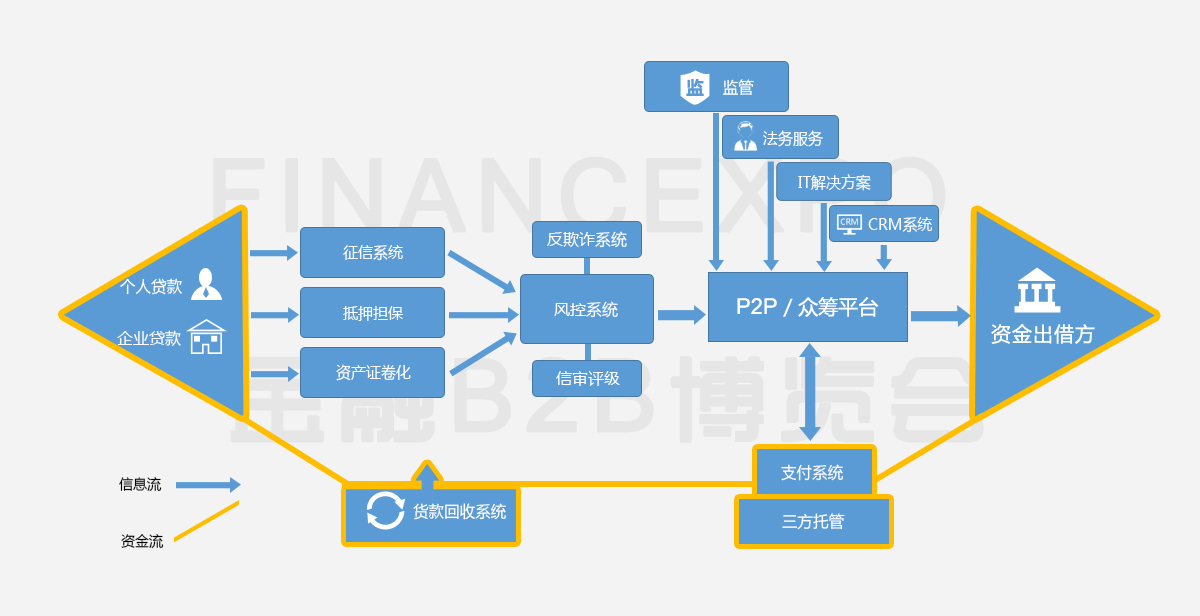

人人有责,每个投资者要为自己的行为负责。收益和风险是并存的,要在享受收益的同时承担可能的风险。所以有一个自主判断是很有必要的,P2P产品有它固有的属性。了解这些基本的属性可以规避掉许许多多的问题产品。如图可以看到负责任的平台需要相应的风控系统和防御机制,了解平台的时候可以全面的了解,来判断平台和产品。资金是否有托管,回收系统是否可以保障客户的资金按时回收等。投资理财本就是一件困难但重要的事情,值得花费时间精力学习,每个人都要为自己的行为负责,拥有选择的权利和能力。

不应嫉妒P2P的风光,那是属于他们辛苦劳动的奖赏。担心,是因为很多平台出问题,都是一夜之间的事,猝不及防,投资者由喜转悲,完全没有缓冲,容易做出一些极端冲动的事情,危己伤人。然而任何事情都不是一蹴而就的,在问题彻底爆发之前,应该做些什么。否则今天看到的是风光无限,财富增值,一觉醒来,一场空还会发生。几十年的汗水,只剩下酸楚的眼泪。本人略带悲天悯人的感伤只是希望悲剧不要重复发生,尤其是那些只要努力去做就可以避免的悲剧。

(感谢FINANCEXPO金融B2B博览会的图片,本文只代表作者本人观点)

本文标签: