MiFID II实施两周,一些数据反映的情况令人担忧

2018-01-15 17:59:00 来源:汇众 作者:

MiFID II已经实施近两周了,其对欧盟金融市场的塑造力和变革力正在日益凸显。然而,从去年12月份至今,有一些数据信息反映的情况令人感到担忧,这些信息包含MiFID II执行效率低下,以及其对金融行业的冲击。

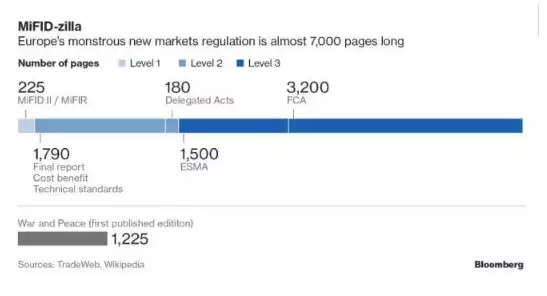

MiFID II“很厚”

从2011年10月欧盟委员会决定对MiFID进行修订,到2014年6月正式发布,再到MiFID II于2018年1月3日正式实施,期间经历6年多时间。MiFID II的法律条款超逾170万条,MiFID II文本及其所有附属文件加在一起接近7000页,而且这些文件都晦涩难懂。

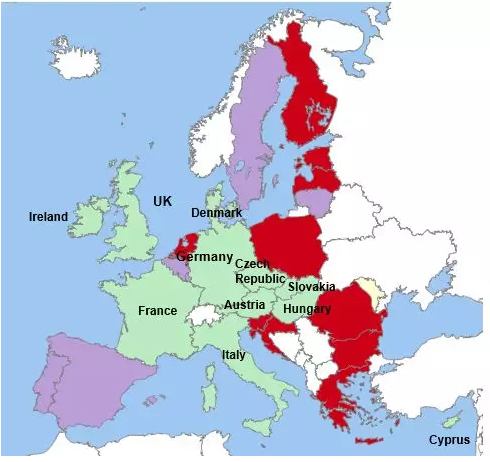

半数以上成员国“拖后腿”

尽管经历了漫长的准备过程,但欧盟28个成员国中仍有半数以上的成员国未完全过渡到MiFID II 模式。

下面是欧盟官方在12月份公布的MiFID II在各成员国的执行状况:11个成员国“完全过渡”,7个成员国“部分过渡”,10个成员国“未过渡”。

(绿色为“完全过渡”,蓝色为“部分过渡”,红色为“未过渡”)

LEI:缓期6个月

MiFID II要求所有的欧盟内金融机构及其客户都要获得法定实体标识符(LEI),ESMA和欧盟区各国的监管部门了解到,并非所有的投资公司都可以在2018年1月3日之前顺利地收集到客户的LEI代码。同时,也有一些交易所公司也无法在2018年1月3日之前顺利完成对在其平台上发布金融工具的发行者的LEI验证。

于是,ESMA在去年12月20日宣布,支持LEI要求的顺利实施,将允许延期6个月完成客户身份验证:金融公司可以向那些尚未提供LEI代码的客户发出提醒,说明自身有义务遵循MiFID II的透明化报告的原则;交易所公司报告他们自己的LEI代码,而不是那些非欧盟发行者的LEI代码。

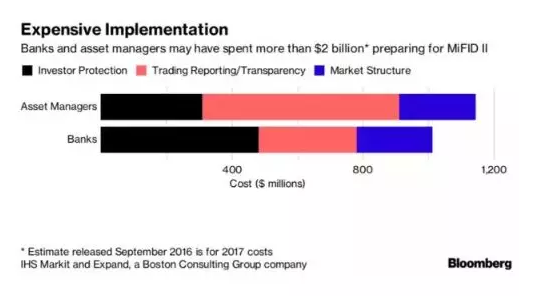

“迎接费”:20亿美元

欧盟的银行及资管等金融机构已经耗资20多亿美元以用于迎接MiFID II的实施。

研究费用和经纪费用分离

MiFID II强制要求投资银行(券商)的研究服务和经纪服务分别收费,以避免利益冲突。而在此之前,研究服务费(投资咨询、研报等)通常是和经纪服务费“捆绑”在一起的。

那么,研究费用和经纪费用分离使得欧盟的金融行业出现了哪些变化呢?总结而言:研报买方需求萎靡,卖方削预算、降成本、裁员。

作为研报的买方,基金经理们要为研究服务支付额外的费用了,而不再是免费获取研报。但基金公司并不需要大量的研报,不想为此支付大量的费用,因而砍掉了部分/大部分为其提供研报的机构。

英国基金公司Hermes,Woodford和Jupiter已宣布,将不再让投资者支付他们向卖方购买的研究分析费用。欧洲基金巨头Amundi已宣布,将向自己提供研究报告的机构数量砍掉50%。德国的一家基金公司Union Asset Management,宣布将砍掉100家研究报告机构。

而作为研报的卖方,大型投行(券商)面对疲弱的市场需求,不得不大砍投资研究预算,以降低成本,这也使得一些研究分析人员面临失业危机。

咨询机构FrostConsulting的一份研究报告发现,一些大型国际投行已经削减将近一半的股票研究预算,从2008年的82亿美元的高峰削减至2017年的34亿美元。

咨询公司麦肯锡的一份报告指出,前十大投行的研究支出每年大约是40亿美元,(MiFID II实施后)客户(基金公司)会越来越挑剔,投行在投资研究上的支出将会削减30%(12亿美元),这将使得数百名分析师面临失业。投行们的现金股票研究部门的员工数量自2011年以来削减了12%,目前是3900人,而与此同时,销售和交易部门的员工却增加了40%,研究分析师们面临着大幅裁员的风险。

另外,由于研报需求端的整体萎靡和基金经理们会越发挑剔,业内人士普遍预期2018年投行们的研报报价将下跌,投行们也可能就研报打起“价格战”。

德意志银行已经将其固定收益研究报告的价格降低了50%。资管公司AMP Capital预计,在采用相同基准计算的情况下,研究分析(投资咨询)的价格将同比下降30%-50%。

麦肯锡还指出,因MiFID II造成的行业冲击会越发明显,这才刚刚开始。

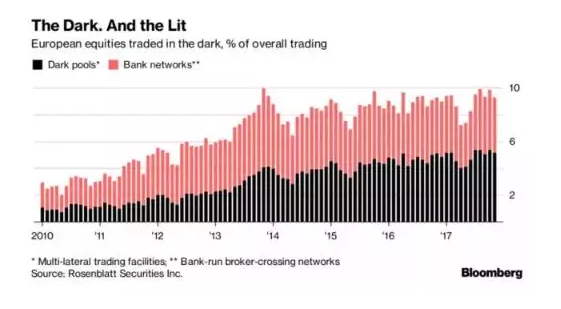

暗池交易

MiFID II打击了暗池交易,在暗池交易的信息披露上提出了严格、详尽的披露要求。

下图是欧洲股票交易市场中,暗池交易占总交易量的比例,目前接近10%。业内人士普遍认为,MiFID II的实施会使得暗池交易量下滑。

不过,也有人指出,虽然MiFIDII的实施会使得暗池交易量出现明显下降,但是机构交易员仍可以通过两种方式进行一些私密交易(不在市场上公开的交易),一是:系统内化器System internalizer,这是银行和交易公司直接使用自有资本承接客户买卖订单时将使用的新名称。二是:定期拍卖市场,公共交易所和其他一些交易场所也将定期举行拍卖,这会隐瞒股票的订单规模,直到有数量积累到足以触发出售的程度为止。

本文标签: