2018年汇市投资主题:美元弱,欧系强,新兴强,波动升

2018-01-22 17:47:45 来源:汇众 作者:

按照AMarkets 公司的高级分析师、电视节目Economics. Day rates 的王牌主持人Nick Korzhenevsky的说法,用“令人费解地好”来概括2017年的金融市场无疑是最准确的词汇,那么,进入2018年,全球金融市场的又会如何变化和发展呢?Nick Korzhenevsky认为:2017年“令人费解地好”,2018年“也差不到哪去”。

下面是Korzhenevsky对2018年的市场展望:

2018年最重要的变化是全球央行的政策制定者将转变政策立场:从“放水”转为“缩水”。自2008年金融危机以来,全球央行一直在推行宽松刺激政策(俗称:放水或注入流动性),向市场持续注入流动性(货币)将一直持续到2018年上半年,届时市场流动性将达到最大状态。此后,全球央行将开始逐渐收缩流动性,这对金融市场产生的影响是极为复杂和深远的。

所以,我们目前正处于一个十分关键的时间节点上。虽然流动性收缩的负面影响并不会在2018十分突出(因存在政策影响缓冲期),但是要知道,这只是刚刚开始。2018年,市场趋势虽不会明显变化,但会出现一些变化的迹象。

弱势美元

Korzhenevsky认为美元在2018年将维持弱势状态。特朗普税改将是影响美元走势的关键因素。

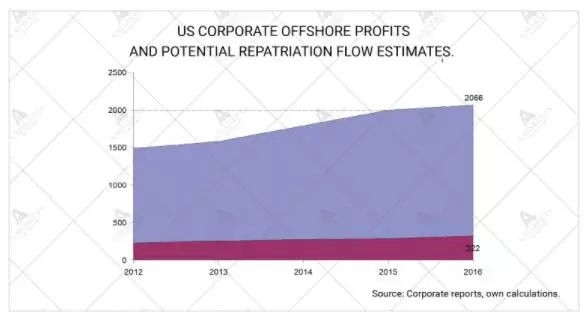

特朗普税改政策会吸引海外资金(美国本土企业在海外囤积的利润)回流美国,这是利好美元的。目前被留存在海外的免税资金大约有2.1万亿美元,海外资金回流美国需要转换成美元,这会扩大对美元需求,从而支撑美元。然而,其中有一部资金是不能很顺利回流的,并且,有一些资金已经是以美元形式留存(或转化为美元资产的各类衍生品,如美国国债等),刨去这两部分,实际上,这2.1万亿美元的海外免税资金中,只有1万亿美元可能会兑换成美元并回流美国。再进一步考虑各种可能的回流障碍因素,回流资金的额度大约只有3000亿美元,假设这些资金回流需要两年的时间完成,那么,这对美元的走势并不会产生很明显的影响。

(美国本土企业囤积在海外的利润,以及可能回流的额度)

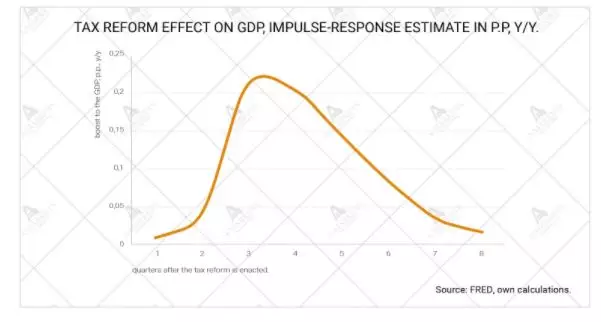

再就是税改对美国GDP的影响,根据美国国会的估算,本次税改对GDP并不会有明显的提振。本次共和党的税改自认为是“里根税改”,但实际上“布什税改”,并不会长期为美国经济提供增长动力。我们认为,税改对美国GDP的促进只会体现在前两年,每年提速0.2%,但这并不足以让美联储加快加息步伐。

(税改对美国GDP影响)

再看最重要的美联储政策。如果美联储按预期行事,其他央行也开始缩紧政策,那么,美元的吸引力下降,美元对其他主要货币无疑会走软。

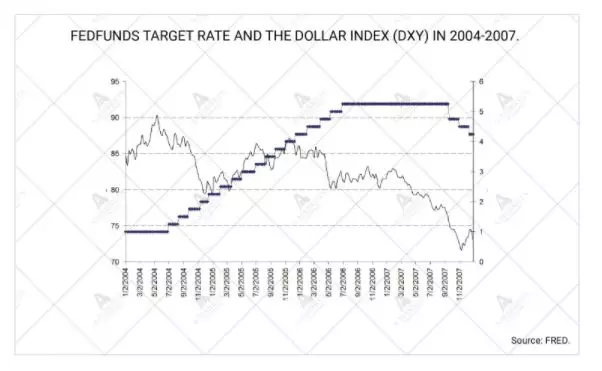

在2004年-2006年时期,布什减税和美联储升息并行,而美元不但没有上行反而下跌。

(2004.2-2007.2,美联储加息和美元指数)

而现在的情况和当时十分类似,特朗普减税和美联储升息并行,从上次历史经验中可预见,美元并不会受到支撑上行,反而会维持弱势,甚至下跌。

欧洲和新兴市场货币继续反弹

上一次金融危机的阴霾已经散去,欧洲的主要经济体已经出现了整体复苏,虽然2018年欧洲的经济增长并不会有什么惊喜表现,但是至少它已证明经济已出现明显改善。

欧洲央行在2018年结束QE政策是不可避免的。德拉基已经宣布缩减QE,并预计在今年9月份将结束QE,但也表示不会匆忙采取行动。目前市场对欧洲央行收缩政策的预期是非常鸽派的,市场预期欧洲央行在2019年仅加息一次,而这已经让欧元/美元升至了1.20上方,如果市场预期再激进一点(比如在2019年加息两次或更早地采取加息),那么欧元/美元将可轻松升至1.25。

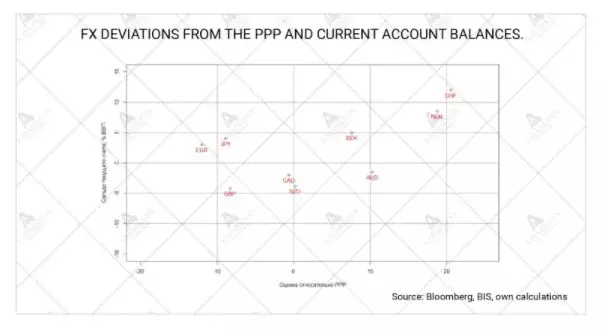

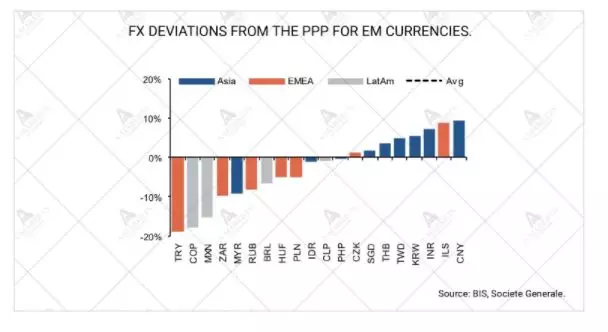

从基本面上看,欧元明显被低估。欧元区维持着一个非常健康的贸易帐盈余(贸易帐盈余占GDP的4%),而以购买力平价(PPP)计算,欧元被低估了15%,让欧元回归均衡的方法就是加息。

(根据PPP计算的货币币值偏离程度和贸易经常账)

除了欧元外,欧洲还有一些法定货币被严重低估,如:捷克克朗(CZK)和俄罗斯卢布(RUB)。EUR/CZK可能达到23.80,USD/RUB将跌至54-55区间。

除了欧系货币之外,新兴市场中的一些货币也被严重低估,如土耳其里拉(TRY),墨西哥比索(MXN)。土耳其的贸易经常帐存在系统性风险赤字,因而不宜持有,不过墨西哥比索值得推荐,北美自由贸易协定(NAFTA)的再次谈判很可能会有新成果,加拿大和墨西哥会做出一些让步,以获得和美国的贸易空间。如果NAFTA再次达成,USD/MXN将快速跌回至18下方。

(新兴市场货币币值偏离程度)

波动性回升

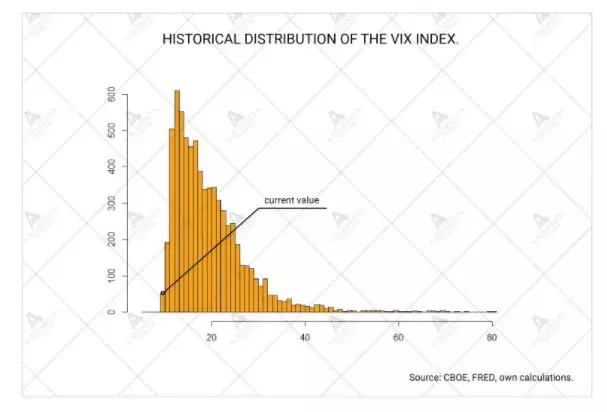

几乎所有的专业人士都认为2017年的波动性异常低,我们同样也这么认为,不过,进入2018年,随着全球央行整体政策的转向,市场流动性将达到最大并开始逐渐收缩,波动性将开始脱离历史低位,将开始回升,回归正常。

(VIX指数的历史分布情况:目前波动性极低,VIX处于非正常状态)

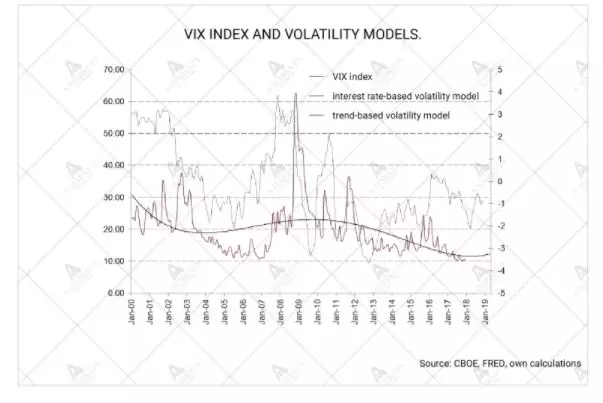

我们最早可在2018年四季度看到全球流动性开始收缩,这是近十年来全球流动性首次出现缩减,2008年金融危机后全球流动性一直处于扩张状态。目前发达国家的央行们肯定已经意识到收缩货币政策带来的潜在风险,所以,肯定不会急于快速收缩。

虽然我们尚无法预估全球流动性收缩的速度和复杂影响,但是有一点是可以明确的:波动性必然会上升。我们预计在2018年的下半年,VIX指数将升至20之上,所以,我们会在下半年做多波动性。

(VIX指数和波动性模型)

因而,我们的整体策略为:2018年上半年继续维持风险偏好型投资,而在下半年将规避风险,选择做多波动性策略。