嘉盛集团:新年“旧熊”,防御策略可能继续主导股市

2019-01-03 19:32:09 来源: 作者:

撰文:嘉盛集团市场分析师Ken Odeluga

摘要

新的一年,股市开局充斥着焦虑(如果不是“恐慌”),暂时不要期待冒险情绪强力归来。

制造业萎靡

几个信心概要数据当然不能给2019年全球经济前景“盖棺定论”。然而,当全球投资者渐渐回到股票市场,看到的数据压倒性利空,总归不是好事。中国财新制造业PMI 12月下滑0.5尚有争议,但最重要的是,读数为19个月中首度萎缩的事实不容忽视。不过,这样的结果没那么出人意料。在2018年结束的时候,大部分G10国家响应了年初就走弱的新兴市场经济体。所以,市场更多的是情绪的宣泄而非数据本身有多令人吃惊。我们可以称其为“焦虑”。超级波动的12月份之后,市场进入低波动率的假期。当时股指期货缓慢走高,但随着成交量恢复正常,市场现在似乎急于回到更谨慎的模式中。

Banca Carige被接管,市场暂时不为所动

在2018年最后几周充斥着的恐慌情绪,似乎暂时没有出现。欧洲央行接管了意大利价值8400万欧元的Banca Carige,但暂时没有引发传染忧虑的信号。由于预算问题出现了妥协,意大利基准债券殖利率继续下降,延续了2018年最后几周的走势。确实,欧洲银行板块周三的跌幅小于贸易敏感型基础板块。

防御策略可能继续主导市场

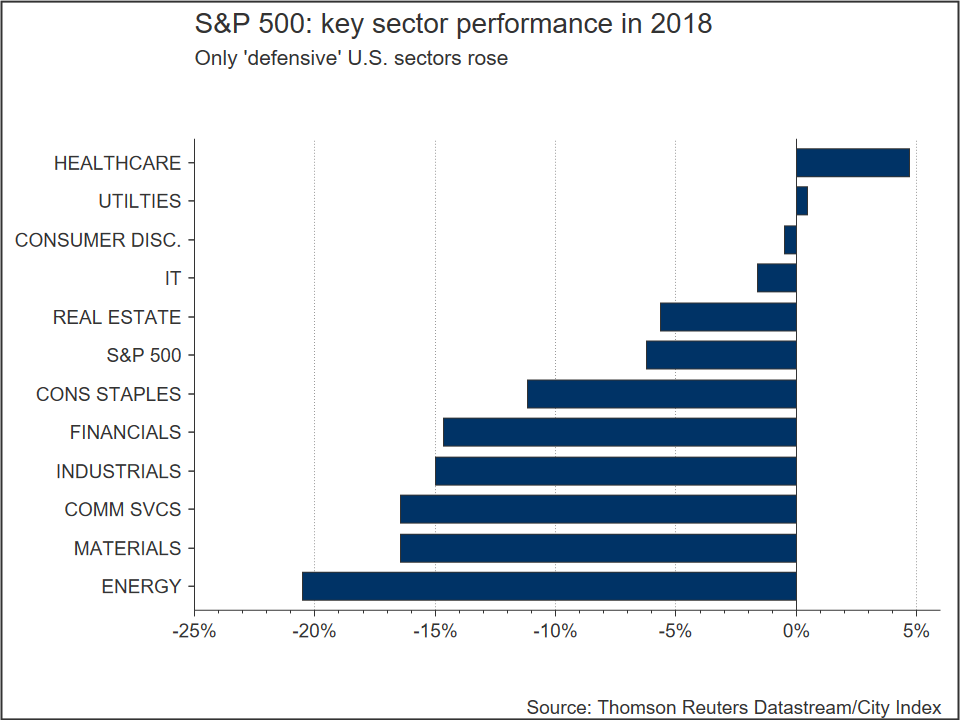

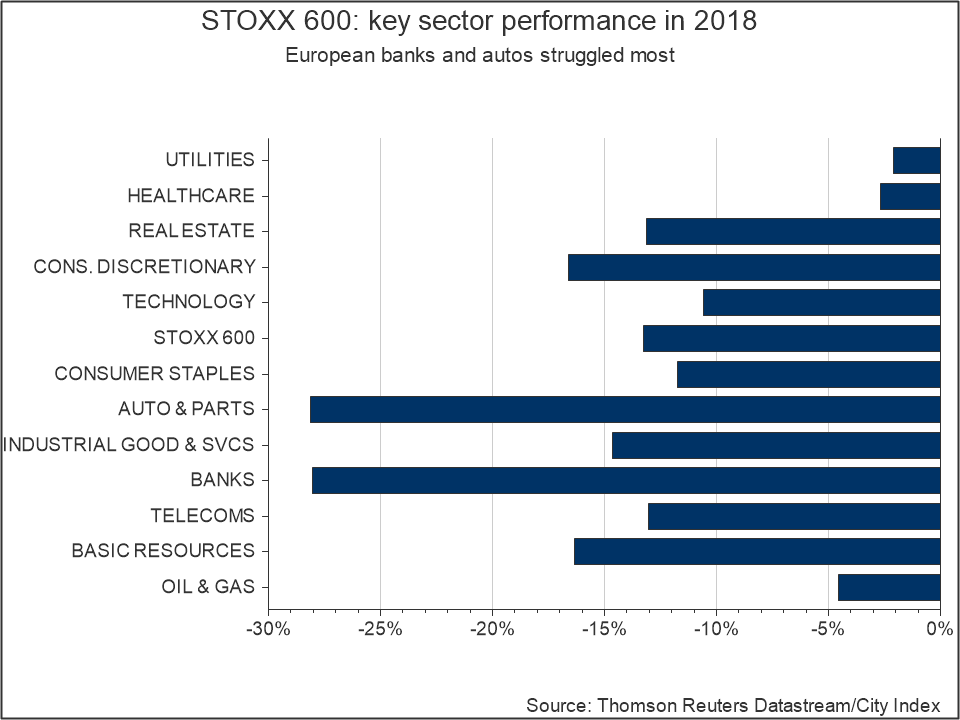

话虽如此,快速浏览大西洋两岸工业板块2018年的走势,我们可以有更清醒的认识。大部分防御板块要么在少数上涨的阵营当中(比如标普500的医疗健康),要么下跌相对有限(比如STOXX 600的公用事业)。今年,随着投资者搜寻那些遭遇不理性抛售的个股,均值回归式策略毋庸置疑将大行其道,可能主要集中在能源(尤其是原油)和汽车板块。严格来说,这种情况显性尚需时日,加之季度财报季还有几周将要拉开序幕,市场或许因此继续按兵不动。由于全球成长、贸易、脱欧、美国货币政策/美元强弱等都尚存很大的不确定性,我们预测2018年年末的主要形态不会很快发生变化。所以,股市反弹即很快遭遇逢高沽售的可能性还是大于反弹后继续上扬的可能性。

上图为标普500指数2018年主要板块的表现,其中只有“防御”板块上涨

上图为STOXX 600 2018年主要板块的表现,其中欧洲银行业与汽车最差

欲了解更多嘉盛汇评精彩文章,欢迎关注嘉盛集团官方微信jiashengjituan

本文所含内容及观点仅为一般信息,并无任何意图被视为买卖任何货币或差价合约的建议或请求。文中所含内容及观点匀可能在不被通知的情况下更改。本文并未考虑任何特定用户的特定投资目标、财务状况和需求。任何引用历史价格波动或价位水平的信息均基于我们的分析,并不表示或证明此类波动或价位水平有可能在未来重新发生。本文所载信息之来源虽被认为可靠,但作者不保证它的准确性和完整性,同时作者也不对任何可能因参考本文内容及观点而产生的任何直接或间接的损失承担责任。

期货、期货期权、外汇和其他产品保证金交易存在高风险,不适合所有投资者。亏损可能超出您的账户注资。增大杠杆意味着增加风险。黄金、白银现货交易不受《美国商品交易法案》的监管。差价合约(CFDs) 不对美国居民提供。在决定交易外汇之前,您需仔细考虑您的财务目标、经验水平和风险承受能力。文中所含任何意见、新闻、研究、分析、报价或其他信息等都仅作与本文所含主题相关的一般类信息,同时我们不提供任何投资、法律或税务的建议。您需要合适的顾问征询所有关于投资、法律或税务方面的事宜。有关 FOREX.com 或嘉盛集团请参考嘉盛集团股份有限公司 (GAIN Capital Holdings Inc.) 以及旗下子公司相关信息。