债市被打入冷宫 外汇市场热火朝天,成投资者新宠

2020-10-23 09:14:21 来源:FX168 作者:

周四(10月22日),固定收益市场缺乏波动,正促使债券投资者更多地关注汇率,以了解市场趋势,这标志着规模庞大但总体上不太明朗的外汇市场出现了一个转折点。

在疫情之后,各国央行以每小时约20亿美元的速度购买债券,从而粉碎了波动性,降低了它作为一种信号工具的效力。由于利率变动及其相对水平是汇率变动的主要驱动因素,因此利差的大幅缩小应会导致汇率波动的减弱,但投资者表示,这两个因素的缺失正使外汇市场更加动荡。

这对投资者和央行有着重大影响,因为前者通过债券市场表达他们对经济前景或重大事件的看法,而后者将债券市场作为传递货币政策的关键工具。投资者说,如果债券市场崩溃,货币市场就会提供另一种选择。法国巴黎银行(BNP Paribas)首席交叉资产策略师Robert Mcadie表示,“现在为时尚早,但来自一些客户谈话的传闻证据表明,他们正在将货币作为一种资产类别来预测市场趋势,而此前的讨论将围绕债券市场的预期展开。”

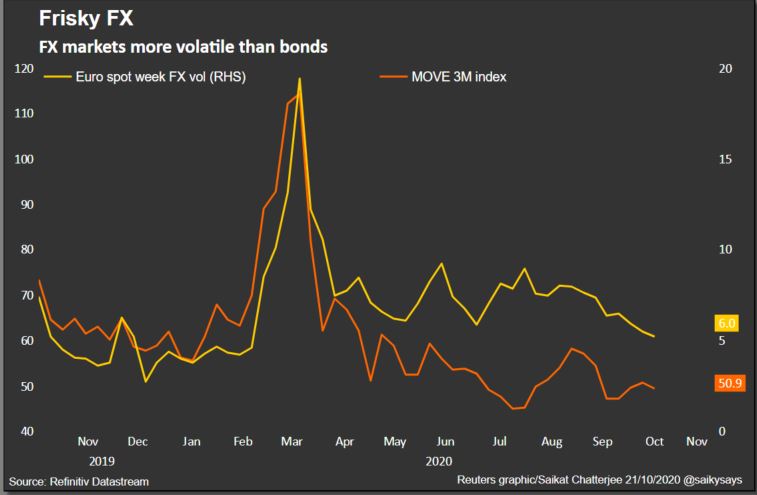

一项涵盖不同货币的道富银行商品价格指数显示,包括美元、人民币、欧元和英镑在内的一系列货币的波动性正在上升。汇市波动率已从7月底触及的一年半低点回升,而债市整体波动率仍在2020年低点附近。在主要货币保持在窄幅波动区间至少5年的平静之后,外汇市场波动性上升。

(欧元外汇波动率和债券波动率比较,来源:路透社)

随着利率市场变得麻木,央行通胀目标变得更加宽松,汇率大幅波动将更加常见,因为外汇市场将越来越多地承担起反映大型宏观经济交易或美国大选等重大事件风险的主要责任。例如,备受关注的债券波动指数MOVE的波动率仅为2016年美国大选前后的三分之一。

规模5,280亿美元的基金MFS Investment Management的机构固定收益投资组合经理Owen Murfin表示,外汇市场“表达观点的灵活性远高于利率”。Murfin表示,他一直“相当积极”地交易挪威克朗/美元汇率,他看好该国经济复苏。他说,挪威债券市场规模太小,流动性相对较差,无法表达上述观点,而且波动性较低。

汇丰资产管理(HSBC Asset Management)固定收益投资组合高级经理奥利弗·布林德(Oliver Boulind)也认同这一观点。今年夏季,布林德将更多风险配置在包括智利、墨西哥和哥伦比亚货币在内的拉美货币上,而不是这些货币的债券市场。

随着债券投资者转向货币,政策制定者也在跟进。

以欧元为例。自5月18日欧洲复苏基金(European Recovery Fund)宣布成立以来,欧元/美元已上涨逾10%,尽管主要是关于债务共同化的消息,但债券的相对收益率几乎没有变化。这促使欧洲央行(ecb)最近几天对欧元走强更加直言不讳。

这也反映在中国等受到严格控制的外汇市场上。人民币汇率本周攀升至27个月高位,而债券收益率则基本受到抑制,因投资者押注美国大选结果。另一家数据提供商Sentifi说,中国当局在应对疫情方面取得的相对成功也推动了人民币的升值。

诚然,从债券转向货币并不容易。它们比利率的波动性要大得多,日波动1%-2%是家常便饭,对于习惯了收益率波动相对较小的债券投资者来说,这种波动幅度很大。但这并没有阻止投资者。美银美林(Bank of America Merrill Lynch)的数据显示,其交易平台上的外汇交易流量与外汇市场波动的相关性正在增强,表明债券市场波动较低正促使更多债券投资者转向外汇市场。

平静的债券市场和动荡的汇率之间的反差越来越大,也改变了所谓的“利差交易策略”的行为。“利差交易策略”指的是海外购买美国公债的买家通常不对冲此类交易中的汇率风险,因对冲成本高昂。但在发达国家利率接近零且缺乏波动性的情况下,日本购买美国和欧洲债券的买家正越来越多地对冲外汇风险,因购买这类债券的对冲后回报目前正。例如,日本财务省数据显示,10月4日至10日当周,日本投资者净买入1.946万亿日圆美国公债,为今年第二大单周买盘。“客户对外汇的兴趣从未如此之高。但一些投资者持观望态度。你会在大选11月3日前将新资金投入运作吗?可能不会,”德意志银行全球外汇部门联席主管Russell LaScala表示。

本文标签: