英国央行:期权交易量或能用于预测外汇市场的波动

2022-04-22 10:43:16 来源: 作者:

在汇率出现大幅波动时,一个好的外汇预测指标可能会向央行发出预警,提醒它们出手干预并帮助投资者获取美元。

众所周知,货币市场很少像经济学家认为的那样运行。大多数已知变量似乎根本无法解释汇率的变化,以至于相关经济文献还给这些难题起了名字,其中便包括所谓的“汇率脱节之谜”。

由英国央行职员Robert Czech和学者Pasquale Della Corte、Shiyang Huang和Tianyu Wang撰写的工作文件显示,外汇期权交易量实际上可能是衡量未来货币价值的一个很好的指标,即使只是在短期内。

上周,英国央行的研究人员发布了一篇博客,概述了一项关于汇率可预测性的新研究。他们偶然发现了一个能够产生良好回报的简单策略:

买入期权市场兑美元交易量小的货币,然后卖出期权市场中兑美元交易量大的货币。

研究人员称,该策略的年回报率超过14%,年化夏普比率为1.69。(注:夏普比率是风险调整后超出无风险部分的收益),这超越了大多数对冲基金的表现。

更重要的是,这种策略的影响在很大程度上与现有的货币政策无关,而且能有效控制利率差异、货币波动性和流动性。

在预测汇率方面,英国央行的研究人员发现,对冲基金和真实货币投资者(例如资产管理公司、养老基金、保险公司)表现出色,往往要优于其他市场参与者(例如公司和非交易商银行)。

这至少意味着两件事:那些选择购买基金的人可以说他们投资了一种比普通人更擅长预测汇率的工具(尽管在这个费用水平下,收益通常会归对冲基金经理而不是投资者)。此外,汇率变动对企业的资产负债表有较大的影响。

当然,金融市场的事情从来没有这么简单过,两年的研究期(2014年11月至2016年12月)太短,无法确认这种受期权活动启发的策略是否有效。但英国央行有充分的理由对自己的外汇预测感到担忧。

在汇率出现大幅波动时,一个好的外汇预测指标可能会向央行发出预警,提醒它们出手干预并帮助投资者获取美元。

研究人员发现,外汇期权交易量能反向地预测未来的汇率回报,尤其是对于七种主要货币对而言。换句话说,眼下较高的期权量确实预示着未来非美元货币贬值(即美元升值)。监控外汇期权交易量将使央行政策制定者能够预测其国内汇率大幅波动的时期,这可能对在危机时期预测美元需求的飙升尤其有用。

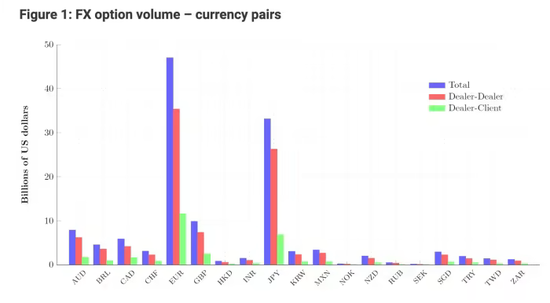

在研究了两年内超过五分之二的全球外汇期权交易活动的数据后,研究人员发现,交易商间交易量占总交易量的四分之三以上。其中大部分交易集中在欧元、日元和英镑兑美元的期权上,押注外币兑美元走低的看跌期权的交易量几乎是看涨期权交易量的两倍。

研究人员希望检验,当某一天外汇期权交易量突然增加(通常反映出投资者将美元用以避险)时,将预示美元在第二天会升值。而数据似乎证明了这一点。

本文标签:

外汇市场