一级流动性提供商也会对赌吃客损!真相居然是……

2022-04-23 20:38:37 来源:Fazzaco 作者:

说到对赌平台,交易员们似乎都是谈之色变,唯恐避之不及。对赌似乎已经成为了“诈骗”、“黑平台”等的代名词。这也催生了市面上大量的自己为STP/ECN的NDD经纪商。这些经纪商将客户订单抛向流动性市场,自己只从点差或者佣金获利,从而保证客户利益。

但其实真正了解这个行业的人,都不会对对赌模式嗤之以鼻,因为这就是许多经纪商的盈利模式。当然,做事的底线是不能随意篡改客户数据,更不能人为制造滑点。

可是话又说回来,即使是真的STP/ECN经纪商,订单最终也会由流动性提供商吃下,这又何尝不是在与交易员对赌呢?那么一级流动性提供商作为最顶级的市场玩家,会不会也和许多黑平台一样,擅自篡改数据,来帮助自己获取更多利益呢?

答案是非常直截了当的:不会。原因说来也简单,因为这些一级流动性提供商实在是太太太太太大了,大到他们不屑于去赚取零售客户的这一点点利润零头。

一级流动性提供商有着复杂庞大的金融业务,即使在周末市场不对散户开放时,这些大型银行的业务也从未停歇。刻意篡改零售交易者的订单对他们来说没有任何意义。因为他们要面对的竞争来自于最顶级的银行和金融机构,面临着最严苛的监管。一个小小的错误都能让这些银行的信誉毁于一旦,瞬间在竞争中处于劣势。

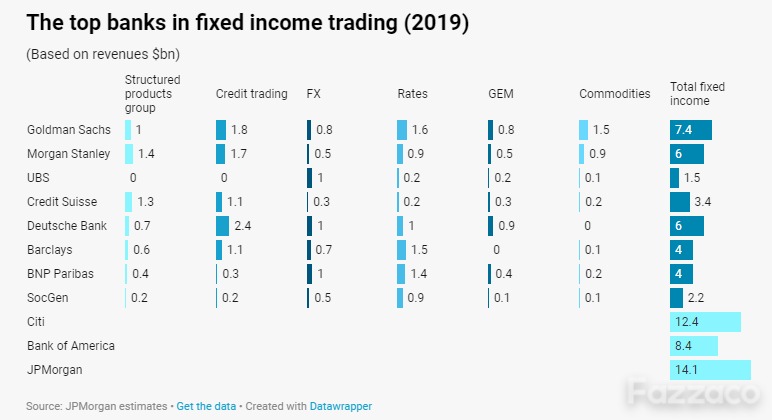

那么一级流动性提供商到底业务量有多庞大呢?

一般来说,现货、远期等货币业务一般归属与一级银行FICC业务中的C业务。所谓FICC业务是指:

FI(fixed income)固收业务,包括利率、债务、信用证券等;

C(currency)货币——现货、远期等;

C(commodities)大宗商品——金属、能源、农产品等大宗商品

从下表可以看到,货币业务在各大一级银行的固收业务中,最低占比大约只有8%,最高占比为66.7%(UBS)。但需要注意的是,这里说的货币业务包括机构业务和零售业务。据统计,零售业务交易量只占全球货币总交易量的5.5%。即使按最高值UBS来计算,零售货币交易业务量也只占到一级银行固收业务的3.67%。

还是用占比最高的UBS举例。UBS2019年营收为351.5亿美元,可以看到FICC业务仅占其总收入的4.26%。这么一算下来,零售货币业务在UBS的总营收中占比仅为0.5%。

我们再以Morgan Stanley来计算。2019年Morgan Stanley营收为414.2亿美元,零售货币业务营收仅占其总收入的1.2%。

从以上数据可以看出,一级银行与与小型经纪商采用对赌模式吃客损的逻辑是完全相反的。这些黑平台因为搭建成本低廉,经常采用白标甚至灰标模式赚“快钱”,因此他们的目标并不是点差或者佣金,而往往瞄准的是投资者的本金。甚至很多时候,投资者的本金都会超过这些黑平台的搭建成本。

简而言之,零售货币市场的收益并不值得这些银行巨头冒着巨大的法律和道德风险去故意进行后台操作,吃掉零售客户一两手的订单。毕竟这些巨头的日常合作伙伴都是超大型的金融机构。

本文标签:

流动性